PŁYTA ŚCIENNA

PŁYTA DACHOWA

AKCESORIA

PROJEKTY

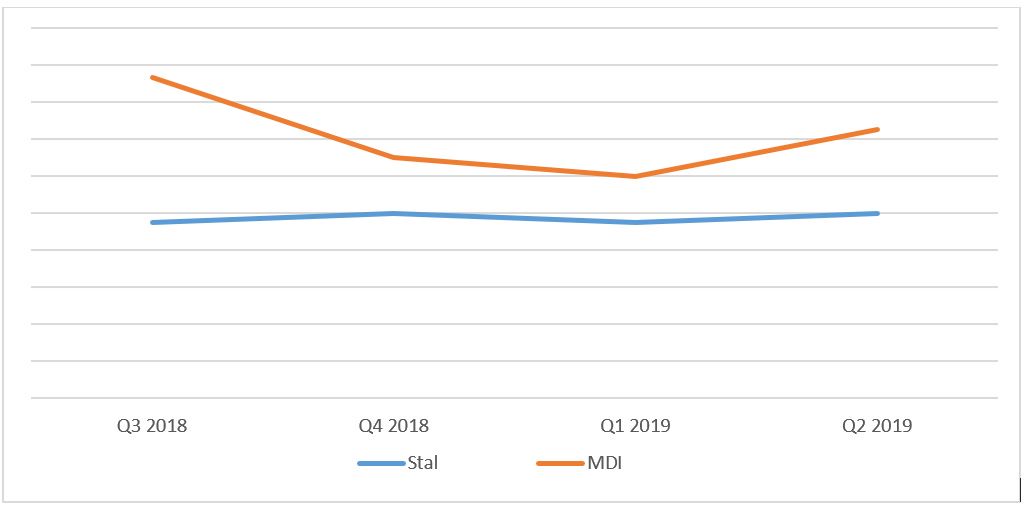

Dynamika cen płyt warstwowych w okresie Q3 2018-Q2 2019

12 marca 2019

Rynek cen materiałów budowlanych rządzi się swoimi zasadami. W przypadku płyt warstwowych na bazie poliizocyjanuratu (PIR) nie jest inaczej – silna korelacja cen płyt z cenami podstawowych surowców używanych do produkcji takich jak stal walcowana oraz MDI, a także bardzo silna konkurencja na rynku w postaci kilkunastu producentów powodują, że każda zmiana cen surowców jest uważanie badana i analizowana.

Rok 2018 był rokiem tendencji spadkowej w cenach MDI, podstawowego surowca do produkcji piany PIR po gwałtownym wzroście cen w 2017 roku wynikającym z niskiej dostępności surowca na rynku. Spadek ten zatrzymał się w pierwszych miesiącach 2019 roku, zaś główną aktywnością handlowców sprzedających ten surowiec jest obecnie informowanie o podwyżkach cen. Wiadomo już, że w kwartale III 2019 ceny mogą powrócić do poziomów z września 2018.

W przypadku stali, ze względu na skomplikowaną sytuację geopolityczną można zauważyć pewne ustabilizowanie się cen. Kwartał IV 2018 nie przyniósł zgodnie z zapowiedziami i dotychczasową historią wyższych cen, natomiast wojna celna USA kontra reszta świata, a więc i spora podaż stali walcowanej na rynek Europejski przez producentów z Azji pozwala prognozować pewną stabilność cen w najbliższych miesiącach.

Czego zatem możemy się spodziewać w najbliższym kwartale? Na pewno wyższych cen płyt warstwowych na bazie piany PIR w szczycie sezonu inwestycyjnego, czyli okresie maj-lipiec. W naszej ocenie wzrost cen można szacować na poziomie ok 3-5%.

Co się dalej wydarzy, będzie zależało od dalszych zmian cen surowców (tendencja raczej rosnąca) wynikających z gry popytu i podaży, a także sytuacji gospodarczej oraz potencjału inwestycyjnego rynku w Polsce w drugiej połowie roku.

Pozostałe aktualności z tej kategorii

Izopanel Sp. z o.o.

PL

PL EN

EN RU

RU NO

NO FI

FI LT

LT LV

LV SV

SV ET

ET